Znáte Star Trek? Filmovou vesmírnou sci-fi odyseu, kde každý zná a vykonává svou úlohu a všichni pracují pro společnou věc? Dokážete si ji představit i v podnikání?

Jako ekonoma mě zaujal článek v Handelsblattu o připravované legislativě k nové společenské formě u našich západních sousedů volně přeloženo “Společnost (s.r.o.) ve vlastnictví odpovědných – VE-GmbH”. Hlavně mě zaujalo, že pod požadavkem na vznik této nové právní normy pro formu společnosti v Německu je podepsána nejen stovka akademiků z oboru ekonomie nebo práva Německa a Rakouska (zlé jazyky by mohly tvrdit, že to jsou utopičtí teoretici), ale pod požadavkem je i více než 500 podpisů vlastníků firem a to nejen neznámých. Staví to podnikání, které doposud známe, úplně naruby? Nasedneme do budoucnosti ala Star Trek, v které pracují lidé společně na společné věci?

Všem ekonomům je známá tzv. Friedmanova doktrína z roku 1970 (Milton Friedman 1912 – 2006, americký ekonom, nositel Nobelovy ceny), která volně řečeno tvrdila:

Společnost (myšleno právnická osoba jako s.r.o., a.s. atd.) nemá žádnou společenskou odpovědnost vůči veřejnosti nebo lidské společnosti, pouze odpovědnost vůči akcionářům (shareholder). Její jediná úloha a úloha managementu je vytvářet pro akcionáře zisk.

A přesně tenhle svět podnikání doposud známe, úkolem je generovat zisk pro vlastníka a vlastník v principu rozhoduje o všem i t o tom, zda-li společnost prodá nebo ji zavře. Již nějaký čas je jasné, že tato doktrína má své trhliny. Už tzv. Římský klub, globální think tank založený v roce 1968 ve své první zprávě z roku 1972 poukazoval na meze ekonomického růstu. Od 90 let minulého století se začíná prohlubovat v západní Evropě intenzivnější diskuze o širší zodpovědnosti firem a první velké firmy zřizují své tzv. CSR oddělení (corporate social responsibility – společenská odpovědnost firem). V této souvislosti se nově začal využívat pojem Stakeholder, volně řečeno zájmový účastník nebo zájmová strana, vůči které je firma také zodpovědná. A tímto účastníkem může být dle volby zaměstnanec, lidská společnost, životní prostředí nebo celá planeta. Podle moderního pohledu na podnikání tedy už Friedmanova ekonomická doktrína neplatí a v každodenní praxi je to stále více zřetelné. Žádná firma (pokud má zájem na růstu a budoucnosti) si dnes nedovolí chovat se jen čistě podle ekonomických pravidel. Dalo by se tedy jednoduše říci, že zastánci nové formy vlastnictví vidí firmu spíše jako smysluplnou činnost a její zisk jako prostředek k jejímu naplnění:

..účelem firem je vykonávat úkoly ve prospěch komunit, lidské společnosti a zákazníků.

Co to vlastně znamená ta nová „společnost ve vlastnictví odpovědných“? Možností je jistě více a bude záležet na přesném znění paragrafů, které se vloží do stávajícího německého obchodního zákoníku. V principu by podle původní myšlenky návrhu byl podílník nebo podílníci takové společnosti standardně vlastníci jako u jiných společností, ale jen pokud budou ve společnosti pracovat. Společnost se nedá prodat a podíly není možné zdědit. Aktiva společnosti by byla pod zámkem tzv. „asset lock“ (nedají se rozprodat) a zisk by bylo možné pouze reinvestovat do dalšího rozvoje firmy, nešlo by ho vyplatit v dividendách. Zaměstnanci jsou tak v principu dočasní správci firmy a pracují společně na jejím růstu. Hlasovací práva mají dle volby buď ti, kdo společnost vedou nebo všichni, kteří v ní v daný okamžik pracují a jsou za ní společně zodpovědní. Pokud mj. zakladatel opustí společnost, převede svá kontrolní (i vlastnická) práva na nástupce, kteří se zavážou k účelu a myšlence společnosti.

Anglicky se tyto společnosti nazývají mj. „Steward-Owned Companies“. Němci nebo Rakušané to nazývají „Gesellschaft in Verantwortungseigentum“. Je to podobné družstvu? Ano, ale i družstvo je možné se souhlasem družstevníků rozprodat, tuto společnost ne. Jednoduše by se dala základní myšlenka nové formy vlastnictví shrnout:

Zaprvé hlasovací práva nebo „volant“ společnosti vlastní aktivní podnikatelé, tzn. lidé, kteří znají hodnoty společnosti a jsou s ní interně propojení a za druhé majetek společnosti nelze privatizovat, nýbrž zůstává svázán se společností.

Na tomto příkladu je vidět, že i když jezdíme ve stejných autech, ta pár set kilometrů vzdálená společnost je vývojově asi trochu dále. Už slyším konzervativní české ekonomy křičet, jak to ti zaměstnanci vytunelují, my to přece známe z komunismu. Samozřejmě i takové hlasy se ozývají na druhé straně hranice. Jenže, ono to už dávno funguje v praxi.

Ta myšlenka totiž není úplně nová a například zakladatelé nadace Purpose Foundation, která garantuje neutrální správcovství firem a kteří propagují nové myšlení ve vlastnictví, pohlíželi za příklady do Japonska. V této zemi podle jejich rešerše existuje 57 procent všech světových firem, které byly založeny před rokem 1750. Při bližším pohledu zjistili, že vlastnictví je v této zemi považováno za úkol a zodpovědnost a pokrevní dědictví je doplňováno schopnými lidmi. V praxi to například znamená, že současný majitel firmy Suzuki byl adoptovaný původní rodinou, aby mohl vést firmu i nadále, to samé se stalo například u firmy Canon. Celou myšlenku vysvětlují vývojem lidské společnosti. Tak jako kdysi byl vykonavatel moci něčí potomek, dnes si to už neumíme představit stejně jako například u úřednických funkcí. A moderní podnikatelé vidí svou úlohu podobně. Vidí firmu jako komunitu spolupracujících lidí, která má být zachována i po jejich odchodu. Rozhodnutí tak u takto řízených společností nejsou stanovena akcionáři nebo private-equity-společnostmi angl. „absentee owners“, kteří o operativním obchodě většinou nemají přesnou představu a primárně požadují co největší zisk.

Makroekonomicky poukazují zakladatelé nadace Purpose ještě na další závažný důvod především u menších a středních společností pro novou formu vlastnictví, který současnou diskuzi vyostřil. Stále více těchto společností je skupováno koncerny, čímž se makroekonomicky odbourávají přesně ty parametry, které dělají hospodářství stabilní. Je to rozmanitost, alternativa a decentralizace. Podle studie soukromé Cornell University ze státu New York například v USA za posledních 20 let klesl počet firem na polovinu a v průměru jsou dnešní firmy 3x větší než v roce 1970.

Průkopníkem této myšlenky byl pravděpodobně Ernst Abbe (1840-1905), profesor fyziky a matematiky na Univerzitě v Jeně (Německo). Společně s Carlem Zeissem založil podnik Carl Zeiss AG a po smrti Zeisse věnoval jako jediný majitel celý podnik nadaci Carl-Zeiss-Stiftung. Jeho úvaha byla taková, že úspěch firmy nebyl jen jeho zásluhou nebo zásluhou Zeisse. Úspěch byl založen na objevech z oblasti vědy a výzkumu tzn. základě práce vědců minulosti i současnosti. Vypracoval ještě za svého života stanovy nadace, podle kterých není nikdy možné podnik prodat fyzickým osobám ani jiné firmě. Mimo to tehdy průkopnicky stanovil 8 hodinovou pracovní dobu, maximální výši manažerských odměn nebo sociální služby pro zaměstnance. Dnes firma zaměstnává ca. 40 tisíc lidí v 35 zemích a má obrat ca. 7 miliard Eur.

Obrázek: Ernst Abbe, Wikipedie

Společností, kde je rozděleno hlasovací a vlastnické právo, existuje už dnes po celém světě mnoho. Modely vlastnictví mají tyto společnosti různé, přes nadace (EU, USA, aj.) tzv. trust-partnership-modely (UK), perpetual purpose trust (USA – nepleťme si s českými svěřenskými fondy k uschování nebo správě majetku) až po právo veta (EU, USA).

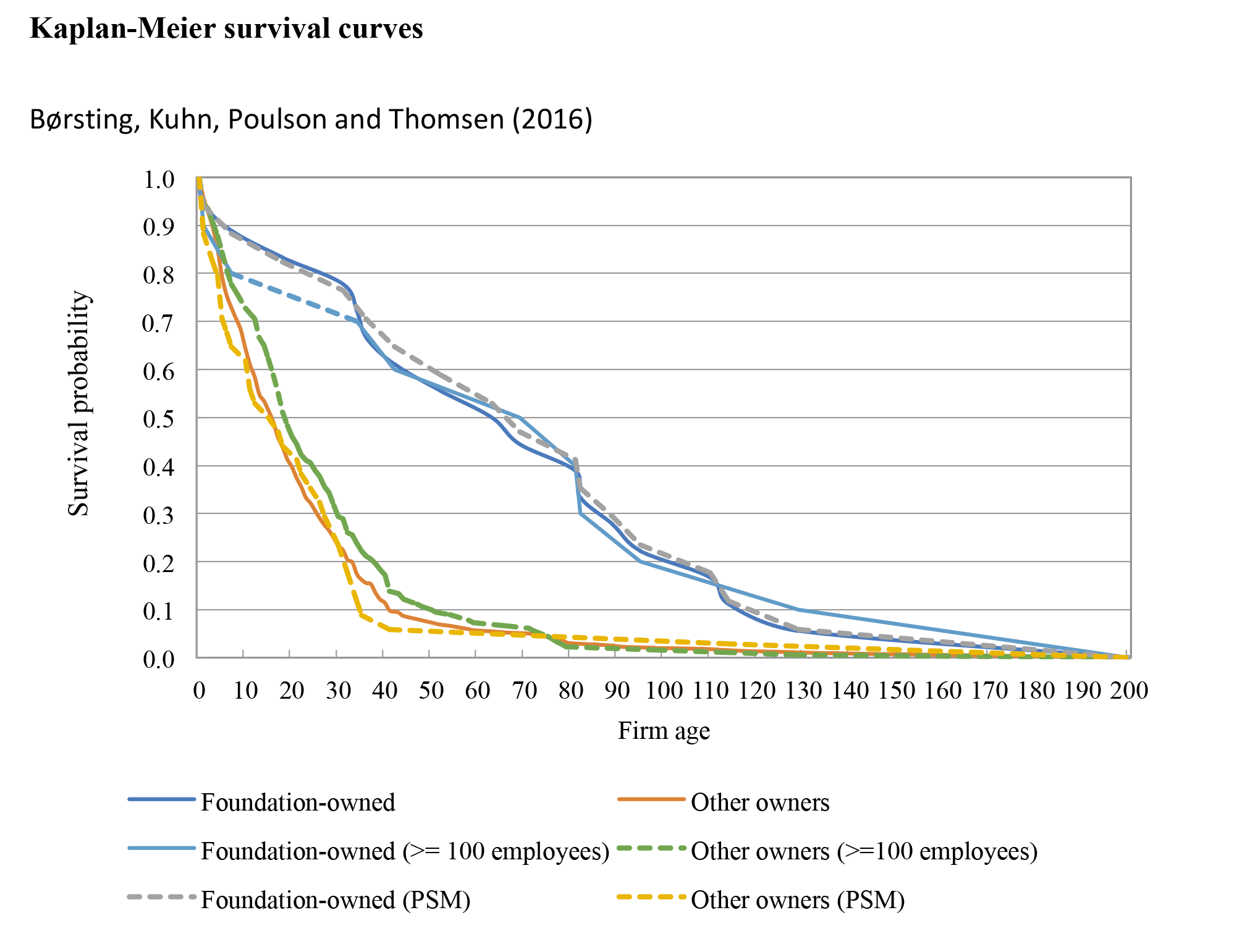

Především v Holandsku, Dánsku nebo v Německu jsou tyto společnosti rozšířené. Důvody k tomuto kroku byly různé – na jedné straně to byla odpovědnost k planetě nebo lidské společnosti aj. a na druhé straně to byly prozaičtější důvody jako riziko rozprodeje, převzetí či chybějící nástupce majitele, popřípadě komplikované rodinné vazby. Podle výzkumů již existujících společností s podobnou strukturou správci upřednostňují účel společnosti před její finanční výkonností (volně přeloženo ne zisk za každou cenu) a proto jsou tyto společnosti dlouhodoběji zaměřené a jak studie ukazují, jejich pravděpodobnost přežití je po 40 letech 6 krát vyšší viz obrázek.

Obrázek: https://eigentumskonferenz.de/

Obrázek: https://eigentumskonferenz.de/

Například v Dánsku existuje přes 1000 podobných, především větších společností (např. Carlsberg, Lundbeck aj.), kde je rozděleno hlasovací a vlastnické právo. Zajímavé je i to, že tyto podniky prý podle zdrojů tvoří 60 procent dánské akciové burzy. Výzkum dánského profesora Steena Thomsena, předsedy Centra pro správu a řízení společnosti na Copenhagen Business School, ukazuje, že společnostem s takovými vlastnickými strukturami více důvěřují jejich zákazníci a jejich zaměstnanci vydrží v podniku déle, nejen kvůli vyšším mzdám oproti standardním podnikům.

V Německu existuje ca. 200 převážně větších společností s podobnou strukturou, kde jsou pomocí různých nadací rozděleny hlasovací a vlastnická práva. Vedle už zmíněné společnosti Carl Zeiss AG jsou to i takové firmy, jejichž značky jsou notoricky známé jako BMW, Bosch, Globus, Alnatura, Playmobil aj.. Tyto podniky mají celkem 1,2 miliónu zaměstnanců a jejich roční obrat je ca. 270 miliard Eur. Podle průzkumů demoskopického institutu Allensbach z roku 2012 více než polovina Němců důvěřuje nadačním společnostem výrazně více než jiným společnostem a dotazovaní jsou přesvědčeni, že pro lidskou společnost jsou nadační společnosti lepší. Jak citliví mohou být zákazníci na formu vlastnictví se nedávno v Německu ukázalo na kosmetické firmě Logocos, vlastnící značky jako Sante, Logona, Heliotrop. Tato firma byla koupena koncernem L’Oréal (23 procent koncernu L’Oréal patří dalšímu koncernu Nestlé) a i přes ujišťování PR oddělení, že u této populární přírodní kosmetiky koncern nebude zasahovat do výroby a nadále dodržovat přírodní standardy, nastal okamžitý bojkot zákazníků i tím pádem i maloobchodů.

„Vlastnictví není jen balíček práv, spíše je to soubor zodpovědnosti a povinností udržovat smysl a účel.“ Prof. Dr. Colin Mayer, 2019

Jak to při nové formě vlastnictví ale bude s investory? Je asi jasné, že „vlkům z Wall Street“ se tento vývoj líbit nebude. Kapitálové private-equity společnosti nejčastěji koupí firmy, seškrtají náklady, zvýší profitabilitu a prodají společnost se ziskem. Akciové společnosti na burze jsou zase pod tlakem akcionářů, kteří panikaří jakmile společnost každý kvartál nevykazuje zisk za každou cenu. Také tzv. andělští investoři nebo tzv. Venture kapitál-investoři, kteří investují do startupů, pracují podle scénáře, že 15 procent jejich podílů musí přinést ca. 85 procent zisku. Polovinu svých investic většinou odepisují a doufají, že trefí tzv. „Moonshot“ (start-up, co vystřelí na obrovské hodnoty) a svůj podíl poté prodají na burze nebo jiné firmě, často s podmínkou pro zakladatele, že své podíly musí prodat také.

Stále více ale přibývají investoři, kteří si uvědomují negativa dnešního čistě ekonomického honu za ziskem a chtějí investovat do smysluplných a udržitelných firem i za cenu, že jejich hodnota neporoste tak rychle. Investoři mohou do těchto společností investovat např. formou půjček za dohodnuté úrokové sazby nebo si i v určitých případech ve startupu (podobně jako tichý společník) koupit podíl bez hlasovacího práva tzn. bez možnosti ovlivňovat rozhodnutí vedení společnosti. Tento podíl mu poté společnost může zpět odkoupit v nějakém dohodnutém čase za předem dohodnutou vyšší částku. Dalším instrumentem, používaným především v USA, je také tzv. demand-dividenda. Společnost obdrží kapitál od investora a vyplácí investorovi předem dohodnutý podíl např. z obratu, EBITDA nebo volného ročního Cash flow až do určité, předem stanovené výše. Ale ani burza není pro podobné modely vlastnictví úplně tabu. Jak bylo již zmíněno, v Dánsku tvoří podobné podniky velkou část obchodovatelných akcií. Tyto podniky, vlastněné převážně nadacemi, nabízejí buď možnost zakoupení akcie bez hlasovacího práva nebo pouze velmi malý celkový podíl standardních akcií spojených s hlasovacím právem.

Doposud byla realizace podobné struktury ale velice komplikovaná a mohly si ji dovolit pouze velké společnosti. Důvodem jsou komplikovaná řešení v systému nadací, stanovení správcovských rad nebo hlasovacích společností a jednalo se o poměrně nákladný krok nejen jednorázově, ale i z hlediska fixních nákladů. Není mi ale známá ve světě podobná právní norma jako ta plánovaná (rád se nechám poučit), která by to tak bezproblematicky umožňovala u firem ve velikosti společnosti s ručením omezeným. Pokud tedy plánována právní norma bude schválena, bude možné novou formu vlastnictví zvolit i pro startupy a střední podniky. Německo tak možná nyní podruhé (GmbH – s.r.o. byl německý vynález z r. 1892) vytváří ekonomické dějiny.

https://www.handelsblatt.com/unternehmen/management/verantwortungseigentum-weitere-gmbh-variante-600-experten-fordern-neue-rechtsform-fuer-unternehmen/26236822.html?ticket=ST-2900428-BgCWZtbfgD0oRiYilkCS-ap6

https://purpose-economy.org/en/

https://www.wienerzeitung.at/nachrichten/wirtschaft/oesterreich/2043837-Alles-eine-Frage-der-Werte.html?em_cnt_page=2

Die Gesellschaft in Verantwortungseigentum: Neue Rechtsform für Unternehmen?

https://www.ifd-allensbach.de/

https://www.luther-lawfirm.com/en/newsroom/press-releases/detail/the-steward-owned-company-from-idea-to-draft-bill

https://www.tagesspiegel.de/wirtschaft/eigentum-verpflichtet-was-stiftungsfirmen-anders-machen/25263512.html

https://www.gesellschaft-in-verantwortungseigentum.de/